2016-03-24

353 来源 清科观察

摘要 股权众筹作为最新的一种融资方式和融资渠道,通过运用互联网技术与金融相融合,大大降低了初创企业的融资成本,提高了融资效率。股权众筹与天使、VC、PE、公募和传统融资途径银行、二级市场等形成了一个完整的融资链条,尤其为早期的创业企业提供了新的融资渠道。

随着“大众创业、万众创新”、“互联网+”以及“众创空间”等引领的第四次创业浪潮兴起,股权众筹已成为新的热点。“互联网+金融”已经成为金融行业一股不可忽视的力量,股权众筹为创业市场带来一股新的融资手段。2011年天使汇的成立,拉开中国国内股权众筹行业的序幕,经过3年的孕育和培养,股权众筹行业在2014年迎来了爆发式的增长,2015年成为股权众筹发展“元年”。鉴于股权众筹市场日益火爆的态势,清科研究中心特推出《2016年股权中国研究报告》,从股权众筹市场切入,分析中国股权众筹的现状、中国股权众筹发展特点、并总结了中国股权众筹的业态模式,解密其背后的商业逻辑,国内外典型的股权众筹案例,揭示了股权众筹在中国发展的问题、趋势及机会。

股权众筹以股权式运营模式为主

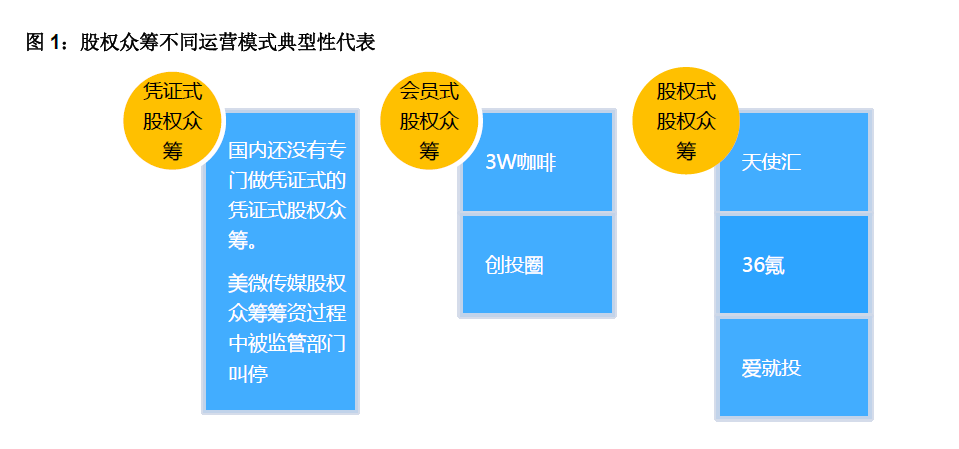

股权众筹从运营模式来分类可以分成三类:凭证式、会员制和股权式。凭证式股权众筹。凭证式股权众筹主要指在互联网通过买凭证和股权捆绑的形式来进行募资,出资人付出资金取得相关凭证,该凭证又直接与创业企业或项目的股权挂钩,但投资者不成为股东;会员式股权众筹指在互联网上通过熟人介绍,出资人付出资金,直接成为被投资企业的股东;另外一种股权式众筹更接近天使投资或VC的模式,出资人通过互联网寻找投资企业或项目,付出资金或直接或间接地成为该公司的股东,同时出资人往往伴有明确的财务回报要求。股权众筹经过多年的行业探索,股权式更符合中国现有的制度环境,多数股权众筹平台以股权式运营为主。

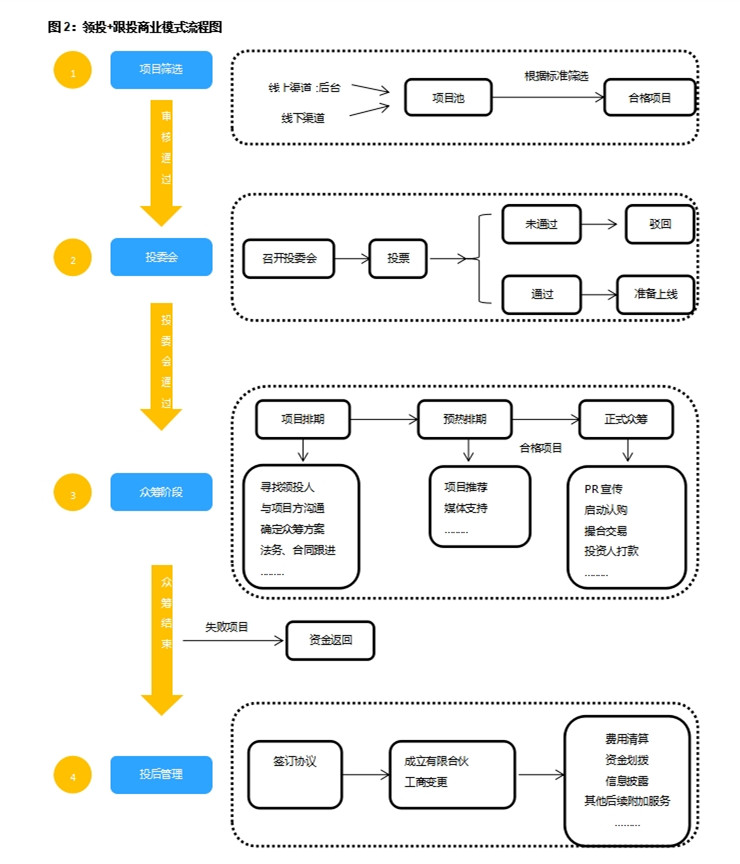

“领投+跟投”成为股权众筹主要商业模式

股权众筹的商业模式主要有两种合投和领投+跟投(Syndicate)。合投和“Syndicate”模式的主要区别在于对投资者的分类,合投中,每个投资人是平等的,而“Syndicate”模式下,投资者有了级别的划分在“Syndicate模式”中, Angel贡献了自己的投资机会和聪明才智,并且负责管理基金,认购了大部分融资金额,承担了大多数风险,并且帮助创业公司增值,因此Angel获得了额外收益。这类模式与传统VC投资模式类似。

国内股权众筹目前多采用“领投+跟投”的商业模式,也可以成为Syndicates模式,我们针对各家平台众筹商业模式进行整理,以下为总结归纳的操作流程图。

国内股权众筹平台获利比较单一,交易手续费是主要盈利点

国内股权众筹平台商业模式主要有三种模式进行获利:交易手续费、增值服务费和代管收益费。交易手续费是只要项目在众筹平台上融资成功,平台则按成功融资额的一定比例收取交易费用,项目融资不成功则不收费,这是诸多股权众筹平台的主要盈利点;项目在股权众筹平台融资时,平台提供合同、文书、法律、财务等方面的指导和服务工作,针对这部分付出,平台可酌情收取一定的增值服务费用;代管收益费是有的股权众筹平台往往代替投资人对被投项目实施投后管理,通常是投资人收益的一定比例,这种模式目前在国内还较少。其实很多股权众筹平台采用“以股抵费”来进行收费,即通过将交易手续费折合成创业公司的股权,将平台的利益与创业项目的利益绑在一起,一方面可以减轻创业公司的财务压力,另一方面为平台上的项目增信,后期还可获得成功创业项目的额外股权收益。

结语:

股权众筹作为最新的一种融资方式和融资渠道,通过运用互联网技术与金融相融合,大大降低了初创企业的融资成本,提高了融资效率。股权众筹与天使、VC、PE、公募和传统融资途径银行、二级市场等形成了一个完整的融资链条,尤其为早期的创业企业提供了新的融资渠道。然而股权众筹融资市场才刚刚开始,现在还没有成熟的行业规则,行业监管也存在较大空白,其背后的商业模式仍需要进一步完善。